- Home

- 第10章 組織再編に関するその他の改正

- 第10章 組織再編に関するその他の改正

第10章 組織再編に関するその他の改正

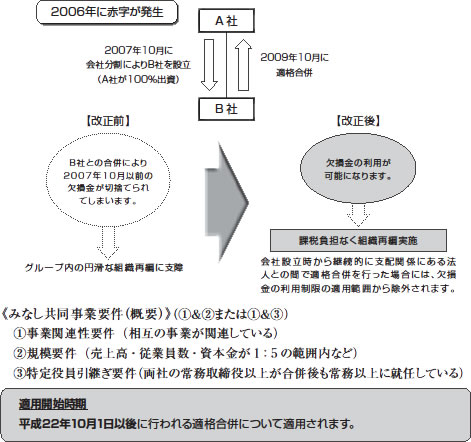

合併法人における繰越欠損金利用制限の緩和

【改正前】

適格合併で、被合併法人との間に特定資本関係( ※ ) が成立していて、その関係の成

立時期が「合併の日の属する事業年度開始日5 年前以後に生じており」、かつ「みなし共

同事業要件」を満たさない場合には、合併法人の繰越欠損金の利用が制限されています。

(※特定資本関係・・・会社の株式の50%超を保有する関係等)

【改正後】

①合併事業年度開始日の5 年前の日、②合併法人の設立の日、③被合併法人の設立

の日のうち最も遅い(直近の)日から継続して支配関係がある場合には、みなし共同事業

要件を満たしていなくても、欠損金の引継ぎ制限は課されないことになります。