- Home

- 第9章 連結納税制度の整備・緩和

- 第9章 連結納税制度の整備・緩和

第9章 連結納税制度の整備・緩和

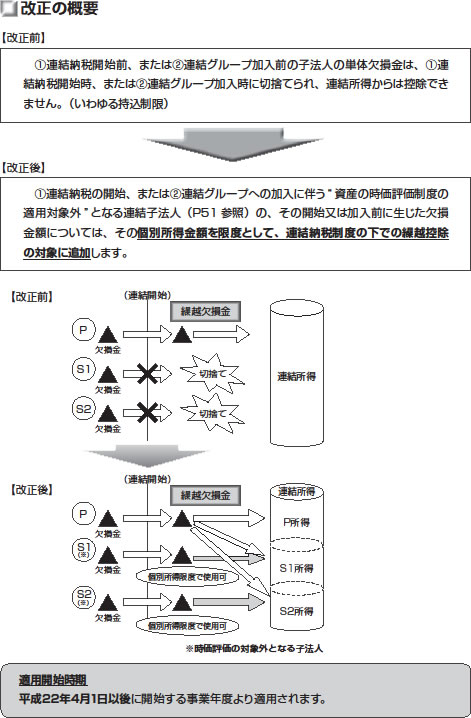

改正の概要

【改正前】

①連結納税開始前、または②連結グループ加入前の子法人の単体欠損金は、①連

結納税開始時、または②連結グループ加入時に切捨てられ、連結所得からは控除でき

ません。(いわゆる持込制限)

【改正後】

①連結納税の開始、または②連結グループへの加入に伴う“ 資産の時価評価制度の

適用対象外” となる連結子法人(P51 参照)の、その開始又は加入前に生じた欠損

金額については、その個別所得金額を限度として、連結納税制度の下での繰越控除

の対象に追加します。

時価評価対象法人

【改正前】

①連結納税制度の適用開始、または②連結グループへの加入に際しては、原則とし

て、一定の資産につき時価評価を行い、評価損益の計上を行う必要があります。(含

み損益の精算)

ただし、次に掲げる法人については、課税上の弊害が想定されないことから、資産

の時価評価による評価損益の計上を行いません。

1. 親法人

2. 親法人に長期(5年超)保有されている100%子法人

3. 株式移転に係る完全子法人

4. 親法人または子法人により設立された100%子法人

5. 適格合併等により100%子法人となった法人

6. 法令の規定に基づく株式の買取り等により100%子法人となった法人

7. 株式交換に係る完全子法人(その完全子法人に長期保有されていた100%子法

人を含む)で一定の要件を満たすもの

【改正後】

①連結納税の開始、または②連結グループへの加入後、2 月以内に連結グループ

から離脱する法人の有する資産を時価評価の対象から除外します。追加

適用開始時期

平成22年10月1日以後より適用されます。