- Home

- 第2章 事務・経理一般編

- 事例31店舗に必要な保険

事例31店舗に必要な保険

事例31

店舗に必要な保険

当店はビルの2階で営業をするフランス料理店(個人事業主)です。先日、トイレの配管が詰まってしまい、急ぎ修理を行いました。

ところが配管が詰まった影響で、階下の日本料理店にまで水が漏れ、天井、壁、畳、掛け軸などが汚損したとの連絡が入りました。水漏れをおこしたのは当店の責任ですので補償はやむを得ないと考えておりましたが、被害額は1,500万円以上との請求額にびっくり!当店の業績は好調でしたが、あまりにも大きな損害額に、これからどうしていいのか困り切っています。

失敗のポイント

2階以上の店舗の場合には、こうした水漏れのリスクはついてまわります。階下に日本料理店(かなり高級、と見受けられますね)があるならば、水が漏れたときの被害はどの程度なのかをあらかじめ考えて備えをしておくべきでした。しかも個人事業の場合は賠償につき無限責任を負うことになりますので、保険などの備えをしておくべきだったかもしれません。この備えを怠ったことが、今回の失敗のポイントです。

正しい対応

まず、自分の店のリスクを洗い出します。次に、リスクに対してどの程度の費用が発生するのかを考え、必要に応じて保険に加入することを検討します。リスクごとに個別の保険や特約に加入する方法のほか、様々なリスクを幅広くカバーする事業用総合保険などがあります。ちなみに積立型の保険でない限り、ほとんどの保険料は損金に算入することができます。

ポイント解説

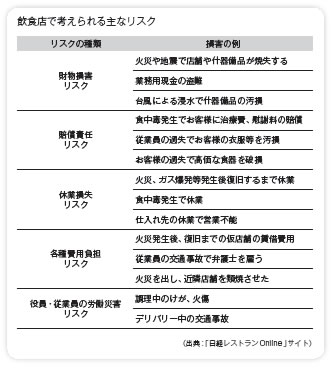

飲食店には、思わぬリスクがつきものです。保険と言えば火災や地震の直接被害を受けての損害に対する火災保険、地震保険をはじめ、盗難・強盗に対する盗難保険などが真っ先に浮かぶかもしれませんね。

実は飲食店に対するリスクはそれだけではありません。飲食店特有のリスクとして考えられるのは、食中毒発生に伴うリスク。健康被害にあわれたお客様への治療代、慰謝料などの賠償をはじめ、食中毒発生による休業

損失のリスクも無視できません。

さらに、店の場所や営業形態により、個別に考えるべきリスクもあります。

たとえばこの事例のように、店の下に別の店やオフィスがある場合には水漏れのリスクも考えなくてはいけません。特に階下に骨董品、精密機器、医療機器などがある場合には、数千万円単位の損害賠償額になることもあります。逆に地下の店などは、大雨などの影響による浸水で什器備品が汚損するリスクもあります。

デリバリーを行っている店であれば、デリバリー中の事故に対する補償も大きなリスクになり得ます。

またステーキハウスのように焼けた鉄板をお客様の席まで直接サーブするような業種の場合、従業員が誤って鉄板をお客様に落としてひどい火傷を負わせる、ということもリスクとして考えておくべきでしょう。

まずは自分の店にどのようなリスクがあるのかを洗い出し、その上で保険加入が必要なものについては積極的に保険を利用することを考えてみて下さい。

飲食店で考えられる主なリスクは次のようなものです。

では、どのように保険を選べばよいのでしょうか。保険に詳しい方であれば火災保険をメインにして、その他の補償内容を特約や別の保険でカバーするという選択もありますが、最近では店舗で発生し得るほぼすべてのリスクをカバーする上、様々な補償を個別に掛けるよりも割安な「事業用総合保険」への加入を検討する人が増えているようです。保険料は、所在地、建物の構造、建築年、延床面積、所有か賃貸か、売上高、

粗利益高、保険期間などにより変わります。 (私たちの経験では、事業用の損害保険をたくさん掛けている店でも年間10万円程度といった印象です)

保険料は、積立型の保険以外は保険料を全額、損金(個人の場合必要経費)にすることができます。

損害賠償について、法人であれば有限責任とすることができますが、個人の場合は無限責任を負うことになります。保険金に頼るようなケースは、滅多に起きることではないことばかりです。だからといって備えを怠ると、万一のときに精神的にも経済的にも大きな打撃を受けることになりかねません。リスクとコストのバランスを考えながら、保険の利用も検討してみてください。

|

新規開店、新装リニューアル、新メニュー開発・・・・。時として失敗を恐れぬチャレンジが必要な飲食店経営。でも、だからこそ、「経理」で失敗してはいけません。本書はあらかじめ「飲食業経理の失敗」から貴店を守る一冊です。 お買い求めはコチラ |

飲食業経理の失敗事例55")