- Home

- 過去の記事一覧

過去の記事一覧

-

-

-

第3章 グループ内法人間における寄附金の取扱い

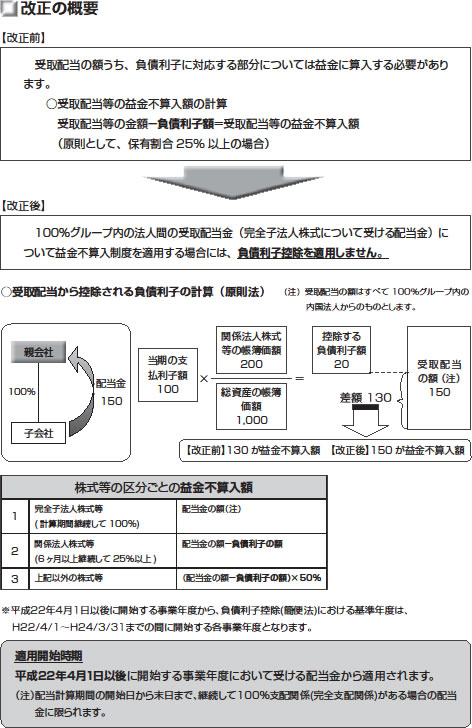

改正の概要 【改正前】 会社間における寄附金について、 ・支出法人においては、寄附金のうち損金算入限度額( ※ ) を超える部分は損金不 算入となります。 ・受領法人においては、受けた寄附金については受贈益とし… -

第2章 グループ内法人間における 資産の譲渡取引

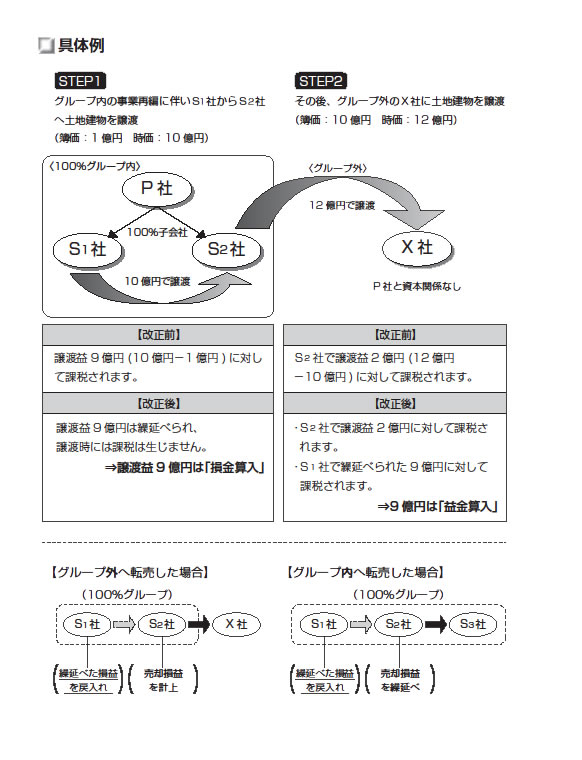

改正の概要 【改正前】 グループ間の譲渡取引について、時価と簿価の差額が譲渡損益として課税されます。 ・含み益がある資産を保有しているケースでは、税負担が円滑な経営資源の再配分 の妨げになります。 ・含み損があ… -

第1章 グループ法人税制の概要

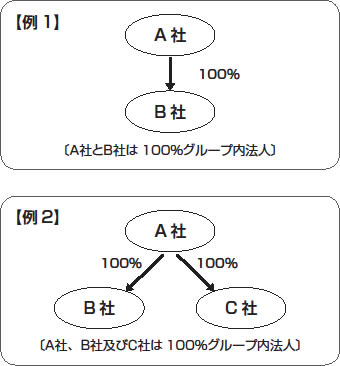

ポイント いわゆる「グループ法人税制」は、大きく次のように区分され、広い範 囲にわたって適用される税制です。 1. グループ法人税制 2. 連結納税制度 (1) グループ内の法人間の取引 (2)グループ内…

TOPIX

-

ポイント いわゆる「グループ法人税制」は、大きく次のように区分され、広い範 囲にわたって適用され…

-

改正の概要 【改正前】 グループ間の譲渡取引について、時価と簿価の差額が譲渡損益として課税されま…

-

改正の概要 【改正前】 会社間における寄附金について、 ・支出法人においては、寄附金のうち損金…

-

…

-

…

-

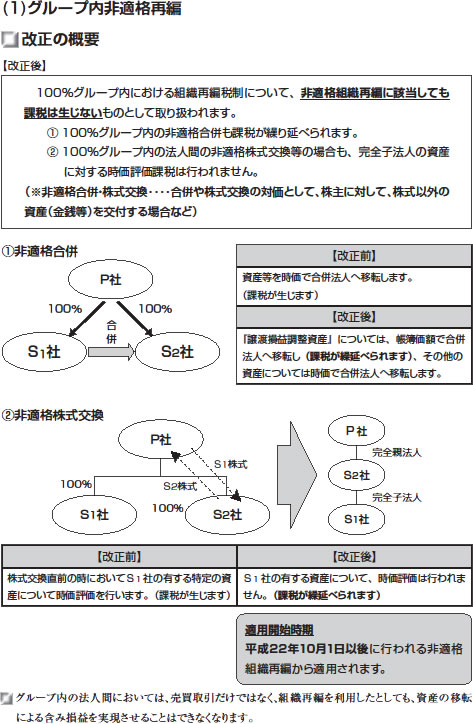

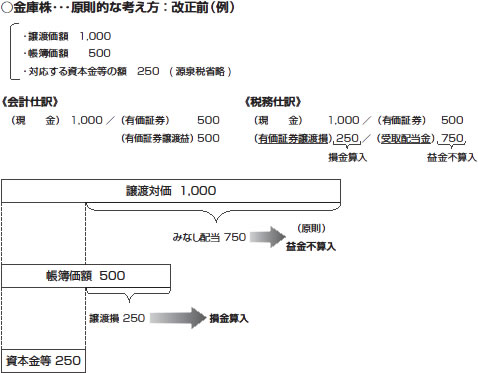

(1)譲渡損益に関する改正 改正の概要 【改正前】 金庫株の譲渡が行われた場合、税務上、 …

(1)譲渡損益に関する改正 改正の概要 【改正前】 金庫株の譲渡が行われた場合、税務上、 … -

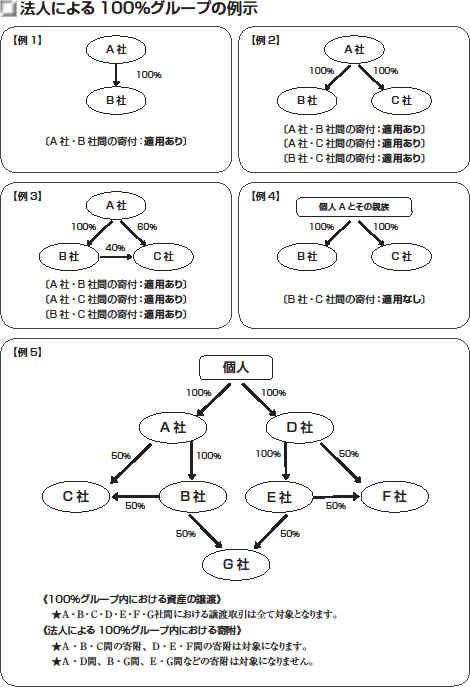

①大企業を頂点とした100%グループが成立しているかどうかを判定し、成立する場合 には…

①大企業を頂点とした100%グループが成立しているかどうかを判定し、成立する場合 には… -

…

… -

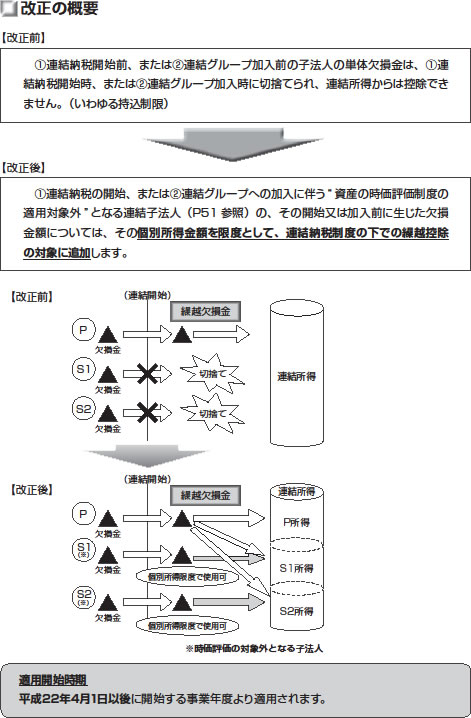

改正の概要 【改正前】 ①連結納税開始前、または②連結グループ加入前の子法人の単体欠損金は、①連 結…

改正の概要 【改正前】 ①連結納税開始前、または②連結グループ加入前の子法人の単体欠損金は、①連 結… -

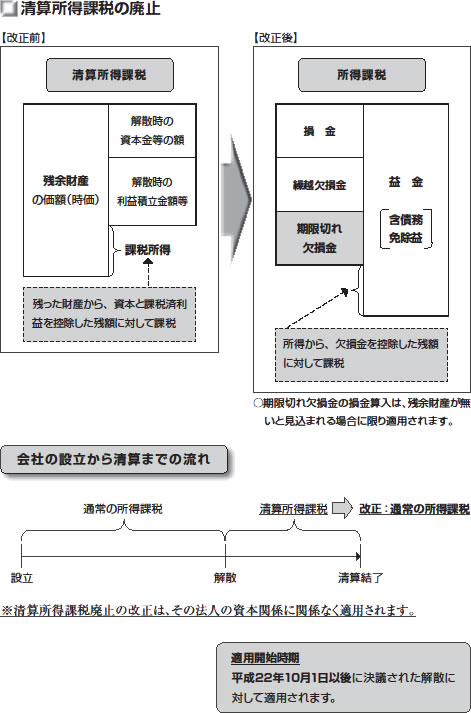

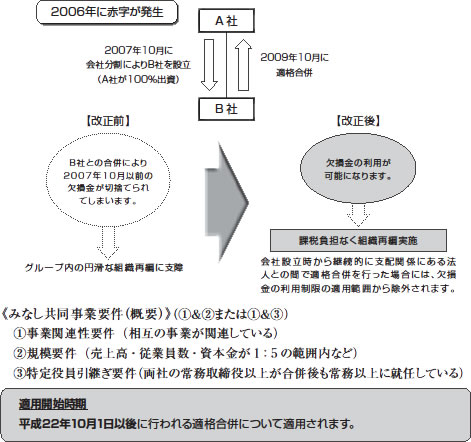

合併法人における繰越欠損金利用制限の緩和 【改正前】 適格合併で、被合併法人との間に特定資本…

合併法人における繰越欠損金利用制限の緩和 【改正前】 適格合併で、被合併法人との間に特定資本…