- Home

- 第1章 グループ法人税制の概要

- 第1章 グループ法人税制の概要

第1章 グループ法人税制の概要

ポイント

いわゆる「グループ法人税制」は、大きく次のように区分され、広い範

囲にわたって適用される税制です。

1. グループ法人税制

2. 連結納税制度

(1) グループ内の法人間の取引

(2)グループ内法人の位置づけ

《制定の趣旨》

グループ法人税制とは、現行の単体課税の下で、所得通算までは行わない一方、

グループ内取引やグループ法人のステータスについてグループ経営の実態を反映さ

せることを目的として新たに創設された制度です。

(選択制の連結納税制度と区別するために、便宜的に、「グループ法人単体課税

制度」(以下、単に「グループ法人税制」)と呼ばれています)

具体的には、次のような内容が含まれます。

なお、グループの範囲は、原則として100%株式保有による支配関係を対象とし

ており、その対象には個人や外国法人による支配関係も含まれます。

① 100%グループ内の法人間の資産の譲渡等

② 100%グループ内の法人間の寄附

③ 100%グループ内の法人からの受取配当

④ 100%グループ内の法人からの現物配当

⑤ 100%グループ内の法人の株式の発行法人への譲渡等(金庫株)

① 大法人の100%子会社に対する中小企業向け優遇制度の適用

グループ内取引の譲渡損益の繰り延べ

一定の規模の資産の移転を行ったことにより生ずる譲渡損益は、その資産

のそのグループ外などへの移転等の時まで繰り延べられることになります。

資産の移転には、非適格合併による移転も含まれます。

大法人の100%子会社の中小特例の適用見直し

中小企業向け優遇措置の見直しが行われます。資本金の額が5 億円以上の

法人の100%子会社等については、中小企業向けの優遇措置が適用されない

こととなります。

連結納税制度の見直し

連結納税制度の採用をためらわせる税制上の課題を解消するなど、連結納

税制度への移行を促す改正が行われます。

適用時期

平成22年10月1日から適用されます。(一部については平成22年4月1日以後開始事業年度から)

※適用にあたっては、選択制ではなく、100%支配関係のグループ法人に強制的に適用され

ることになります。

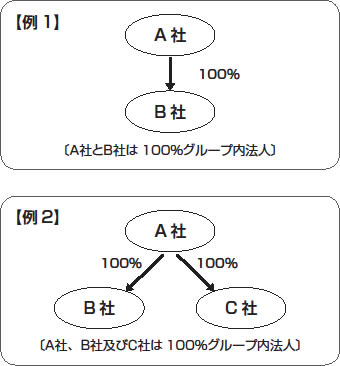

100%グループ内の法人の意義

グループ法人税制の対象となる“100%支配関係(完全支配関係)” とは?

1. 一の者(法人、個人)が法人の発行済株式等の全部を直接もしくは

間接に保有する関係

または

2. 一の者との間に、当事者間の完全支配の関係がある法人相互の関係

をいいます。

※1 議決権割合ではなく、保有割合で判定します(自己株式を除きます)。

※2 「(民法上の組合形態である)従業員持株会」と「ストックオプションにより役員・

使用人が取得した株式」を合わせて5%未満の場合は、完全支配とされます。

※3 名義株式については、名義人ではなく、実際の権利者を株主として取扱います。

{kind=link}

※1 この税制の適用対象となる取引は、内国法人間の取引に限定されています。

よって「個人-法人間」・「内国法人-外国法人間」での取引は対象になりません。

※2 親族→①6親等内血族・配偶者・3親等内姻族

②個人株主と内縁関係にある者

③個人株主の使用人等

{kind=link}

グループ法人税制の特徴

グループ法人税制は、強制適用されます。

グループ法人税制においては、連帯納付義務を負うことはありません。

グループ法人税制においては、それぞれの法人の事業年度が異なっても影響は

生じません。

グループ法人税制においては、従前どおりの申告納付期限が適用されます。

グループ法人税制においては、保有する資産について時価評価することはあり

ません。

グループ法人税制においては、それぞれの法人の繰越欠損金の利用は制限され

ません。

グループ法人税制は、法人税(住民税・事業税・地方法人特別税)が対象となり、

消費税の処理には影響ありません。