- Home

- 第6章 金庫株譲渡時における譲渡損益、および益金不算入制度の改正

- 第6章 金庫株譲渡時における譲渡損益、および益金不算入制度の改正

第6章 金庫株譲渡時における譲渡損益、および益金不算入制度の改正

(1)譲渡損益に関する改正

改正の概要

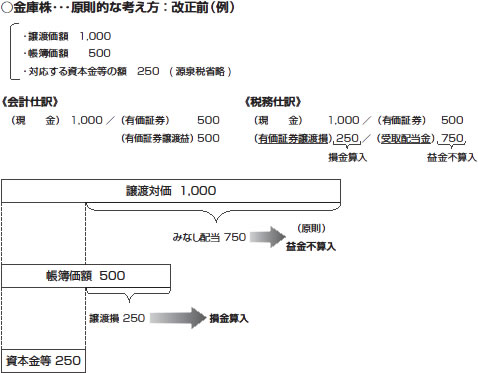

【改正前】

金庫株の譲渡が行われた場合、税務上、

①『交付金銭等の額』-『資本金等の額(譲渡株式に対応する部分)』

=配当金(みなし配当金)・・・・・益金不算入(原則)

②『資本金等の額(譲渡株式に対応する部分)』-『譲渡した株式の帳簿価額』

=譲渡損益(+は譲渡益、-は譲渡損)・・・・・譲渡益は益金、譲渡損は損金とな

ります。

【改正後】

100%グループ内の法人間において、同じグループ内の他の法人の株式を、その発行会

社に対して譲渡(金庫株譲渡)した場合には、その譲渡損益を計上しないこととなります。