- Home

- 第2章 グループ内法人間における 資産の譲渡取引

- 第2章 グループ内法人間における 資産の譲渡取引

第2章 グループ内法人間における 資産の譲渡取引

改正の概要

【改正前】

グループ間の譲渡取引について、時価と簿価の差額が譲渡損益として課税されます。

・含み益がある資産を保有しているケースでは、税負担が円滑な経営資源の再配分

の妨げになります。

・含み損がある資産を保有しているケースでは、税負担の調整を行うことが可能とな

ります。

【改正後】

100%グループ内の法人間で一定の資産の移転を行ったことにより生ずる譲渡損益を、

①その資産をグループ外へ移転した時、または

②更に他のグループ内法人へ移転した時

に、その移転を行った法人において計上する制度になります。

100%グループ内における「譲渡損益調整資産」の“時価”での譲渡による利益・損失

は、内部取引となることから、未実現取引として繰延べることになります。

譲渡法人においては、譲渡損益の繰延べを行い、譲受法人においては、その

資産を時価で受入れます。

その後、譲受法人がその資産を譲渡等したとき、当初の譲渡法人において、繰

延べられた譲渡損益を計上することになります。

◇譲渡損益調整資産

① 固定資産(減価償却資産、土地等)

② 棚卸資産である土地等

③ 有価証券(売買目的有価証券を除く)

④ 金銭債権

⑤ 繰延資産

で帳簿価額が1,000 万円以上のもの。((土地等以外の)棚卸資産を除きます。)

適用開始時期

平成22年10月1日以後に行う譲渡損益調整資産の譲渡について適用されます。

※繰延べの対象となる“完全支配関係”にあるかどうかは、取引を行った時点で判定します。

帳簿価額1,000 万円の判定単位

譲渡した資産について、以下に掲げる資産の種類に応じ、それぞれに定めるとこ

ろにより区分した後の単位で判定します。

(1)金銭債権

債務者ごとに区分します。

(2)減価償却資産

① 建物

一棟(区分所有建物については、区分所有権の目的となる建物の部分)ごとに区

分します。

② 機械装置

一つの生産設備、又は1台・1基(通常、1組・1式をもって取引の単位とされるもの

については、1組・1式)ごとに区分します。

③ その他の減価償却資産

①又は②に準じて区分します。

(3)土地等

一筆(一体として事業の用に供される一団の土地等については、その一団の土地

等)ごとに区分します。

(4)有価証券

銘柄ごとに区分します。

(5)その他の資産

通常の取引の単位を基準にして区分します。

(注)自己創設の“ のれん”(営業権)については、帳簿価額がゼロであるため、譲渡損益調整

資産には含まれません。

譲渡損益の実現

下記の事由が生じた場合、繰延べた譲渡損益が計上されます。

1. 譲受法人において、譲渡損益調整資産の譲渡、償却、評価換え、貸倒れ、除却

等の事由が生じた場合

(注) 100%グループ内の法人間において、適格合併・分割・現物出資・現物分配により、

譲受法人から他の法人に譲渡損益調整資産が移転する場合を除きます。

2. 完全支配関係を有しないこととなった場合

(注) 100%グループ内の法人間における適格合併で、譲渡法人又は譲受法人が解散す

る場合を除きます。

上記の事由は、譲受法人において

▼ 1の事由(譲渡等)が生じた(譲受法人における)事業年度終了の日

▼ 2・3(評価益・評価損)、4・5(償却)、7(償還有価証券)、8(連結納税時

価評価)の益金または損金が生じた(譲受法人における)事業年度終了の日

▼ 6(有価証券)の譲渡があった(譲受法人における)事業年度終了の日

に生じたものとして、その日の属する譲渡法人の事業年度において調整することとな

ります。

また、完全支配関係を有しないこととなった場合には、その関係を有しないこととなっ

た日の前日の属する事業年度において調整します。

通知義務

完全支配関係のある法人間において譲渡損益が繰延となる取引が行われた場合

には、原則として、その後に譲受法人が行った取引に基づき、当初の譲渡法人に

おける損益の戻入れが行われるため、両社間において、当初の取引時のみならず、

その後においても一定の『通知義務』が課せられています。

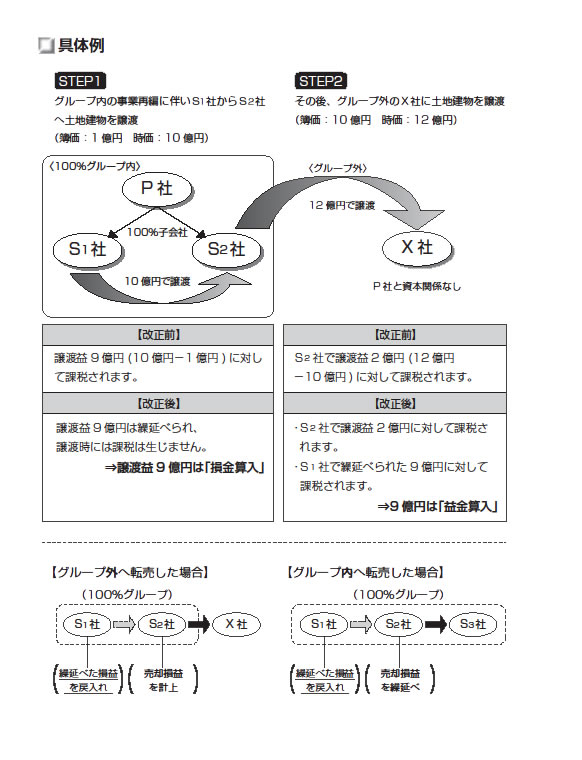

譲渡損益繰延べ処理の具体例

(1)譲渡時の処理

譲渡損益繰延べ処理の具体例

(2)譲渡後の処理