- Home

- 第2章 グループ内法人間における 資産の譲渡取引

カテゴリー:第2章 グループ内法人間における 資産の譲渡取引

-

第2章 グループ内法人間における 資産の譲渡取引

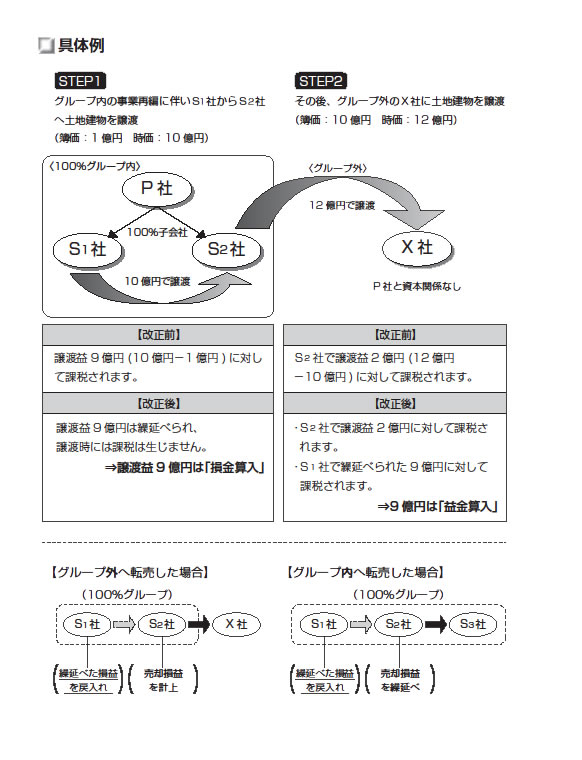

改正の概要 【改正前】 グループ間の譲渡取引について、時価と簿価の差額が譲渡損益として課税されます。 ・含み益がある資産を保有しているケースでは、税負担が円滑な経営資源の再配分 の妨げになります。 ・含み損があ…

Copyright © グループ法人税制の実務ポイント All rights reserved.