-

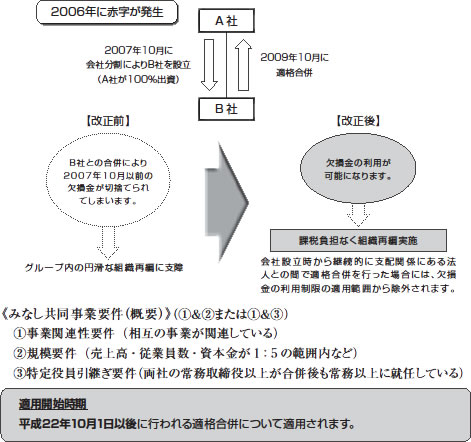

第10章 組織再編に関するその他の改正

第10章 組織再編に関するその他の改正

-

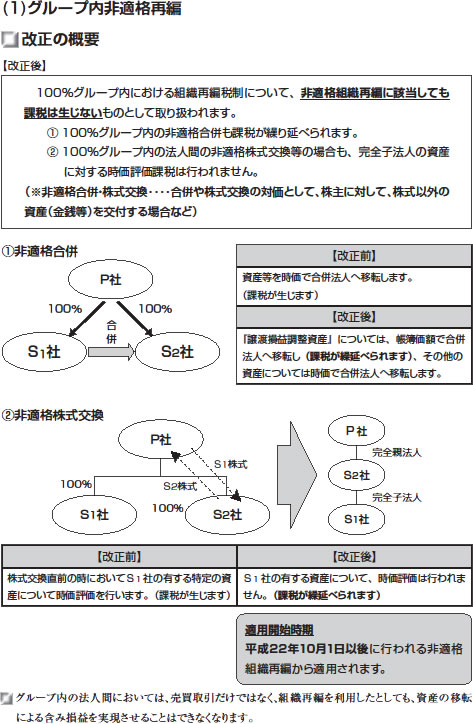

第4章 グループ内非適格再編、および現物分配の取扱い

第4章 グループ内非適格再編および現物分配の取扱い

-

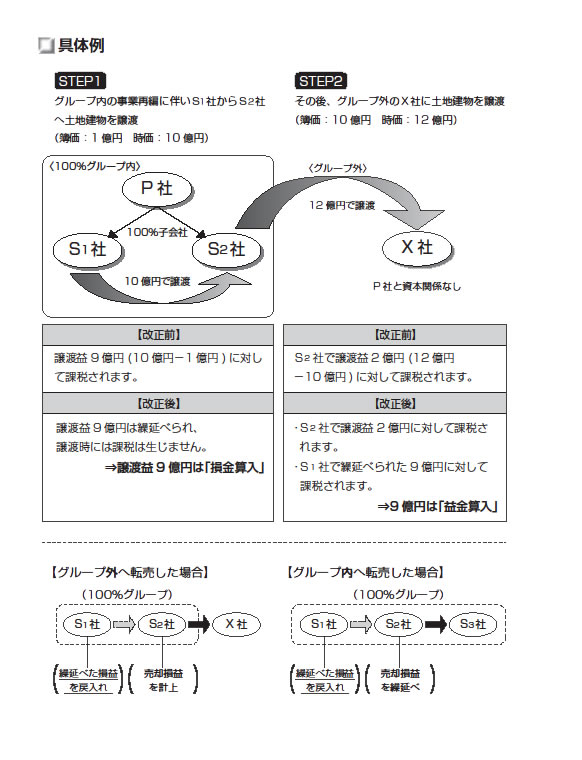

第2章 グループ内法人間における 資産の譲渡取引

第2章 グループ内法人間における 資産の譲渡取引

-

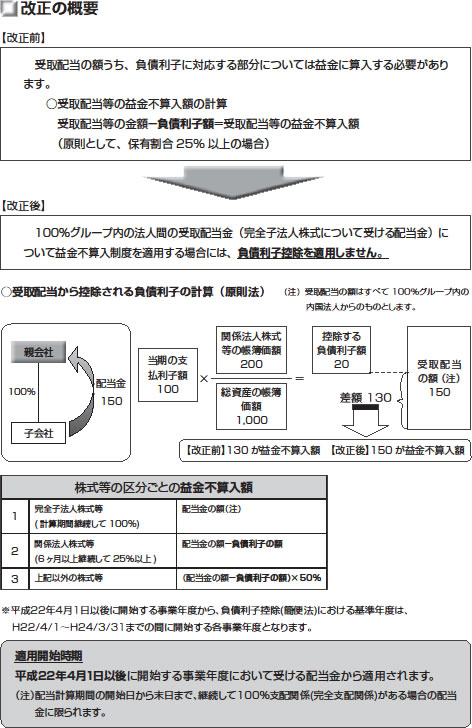

第5章 受取配当金の益金不算入制度の改正

第5章 受取配当金の益金不算入制度の改正

ヘッドライン過去の記事

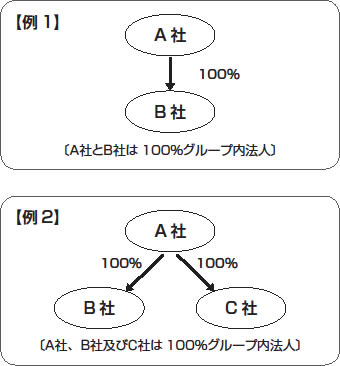

グループ内の法人間における取引の、譲渡損益調整をはじめとしたグループ法人単体課税についての規定は、原則的に平成22年の10月1日以降の取引より適用されています。グループ法人税制においては資本関係の違いによってそれぞれ異なる決まりが設けられており、まず当社がしている取引がどのような課税ルールを当てはめられるのかを理解するためにも、当社の周りの関係者との資本関係を理解しておくべきです。

また、法人税申告の時の添付書類として資本関係を示した図が必要とされます。

思わぬ税務リスクを避けるために、この資本関係を示した図を元に、法人税法においてグループ法人との取引がどのような扱いを受けるか理解してから取引をするとよいでしょう。

次のような項目がグループ法人税制では定められています。

グループ内の法人間における取引の、譲渡損益調整をはじめとしたグループ法人単体課税についての規定は、原則的に平成22年の10月1日以降の取引より適用されています。グループ法人税制においては資本関係の違いによってそれぞれ異なる決まりが設けられており、まず当社がしている取引がどのような課税ルールを当てはめられるのかを理解するためにも、当社の周りの関係者との資本関係を理解しておくべきです。

また、法人税申告の時の添付書類として資本関係を示した図が必要とされます。

思わぬ税務リスクを避けるために、この資本関係を示した図を元に、法人税法においてグループ法人との取引がどのような扱いを受けるか理解してから取引をするとよいでしょう。

次のような項目がグループ法人税制では定められています。

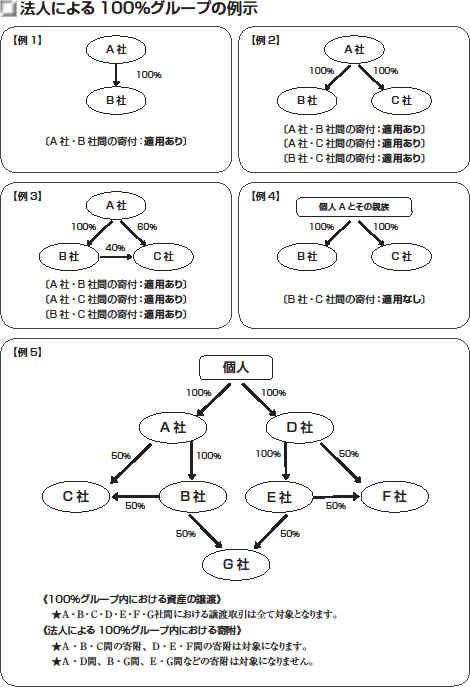

1. グループ内法人間の資産の譲渡

一定の資産の譲渡取引をグループ内の法人の間で行った時、譲渡法人の所得計算において、譲渡による損益は、一定の条件を満たすまで繰延べします。

2. グループ内法人間での寄附

完全支配関係がある内国法人の間での寄附についてですが、寄附金を出した法人においては金額損金不算入として、寄附金を受け取った法人においては金額益金不算入とします。これらの規定は個人をトップとしたグループ法人の間での寄附のやり取りには適用はされず、法人による完全支配関係がある場合にのみ適用されるものです。

3. 的確現物分配

現物分配をする時に、完全支配関係がある内国法人の間に限って行われたものを適格現物分配として扱い、これは組織再編税制の中に位置づけられるため、それによって動く資産が時価評価の対象とされずに控除され、譲渡損益の計上がされることはありません。源泉徴収もまた、行われることはありません。資産の移転を受けた譲受法人は、それによって生まれた利益については益金不算入とします。

4. グループ内の法人からの受取配当等について

配当金等を内国法人が受け取る時、受取配当金等の金額より負債利子を控除して残った金額の一定の割合が益金不算入として扱われますが、受取配当金等が完全子法人株式等に係っていた場合は負債利子を控除せずに全額が益金不算入として扱われます。完全子法人株式等とは、内国法人間で完全支配関係が、配当等の金額の計算をしていた期間を通じてあったその他の内国法人の株式等のことをいいます。

5. グループ内法人の株式を発行した法人への譲渡損益

内国法人が有価証券の譲渡を行った時、その譲渡に係った譲渡損得は原則的に、譲渡に係る契約を結んだ日付の事業年度の所得金額の計算上では損金か益金に算入されるのですが、完全支配関係があるその他の内国法人の株式を、その発行を行った法人に対し譲渡等をする際においては、その株式の譲渡損益が計上されることはありません。

6. グループ内中小法人の優遇税制の不適用

法人税の軽減税率、欠損金の繰戻し還付制度、貸倒引当金の決定繰入率、交際費の損金不算入の制度においての定額控除制度、特定の同族会社の特別税率の不適用。上記の制度については、出資金の金額ないし資本金の金額が一億円以下の法人にかかるものですが資本金または出資金の金額が5億円以上の法人ないし相互法人等の100%子法人においては適用されません。

TOPIX

-

ポイント いわゆる「グループ法人税制」は、大きく次のように区分され、広い範 囲にわたって適用され…

ポイント いわゆる「グループ法人税制」は、大きく次のように区分され、広い範 囲にわたって適用され… -

改正の概要 【改正前】 グループ間の譲渡取引について、時価と簿価の差額が譲渡損益として課税されま…

-

改正の概要 【改正前】 会社間における寄附金について、 ・支出法人においては、寄附金のうち損金…

改正の概要 【改正前】 会社間における寄附金について、 ・支出法人においては、寄附金のうち損金… -

…

-

…

-

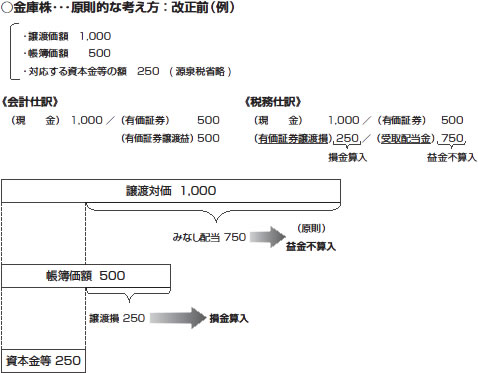

(1)譲渡損益に関する改正 改正の概要 【改正前】 金庫株の譲渡が行われた場合、税務上、 …

(1)譲渡損益に関する改正 改正の概要 【改正前】 金庫株の譲渡が行われた場合、税務上、 … -

①大企業を頂点とした100%グループが成立しているかどうかを判定し、成立する場合 には…

①大企業を頂点とした100%グループが成立しているかどうかを判定し、成立する場合 には… -

…

… -

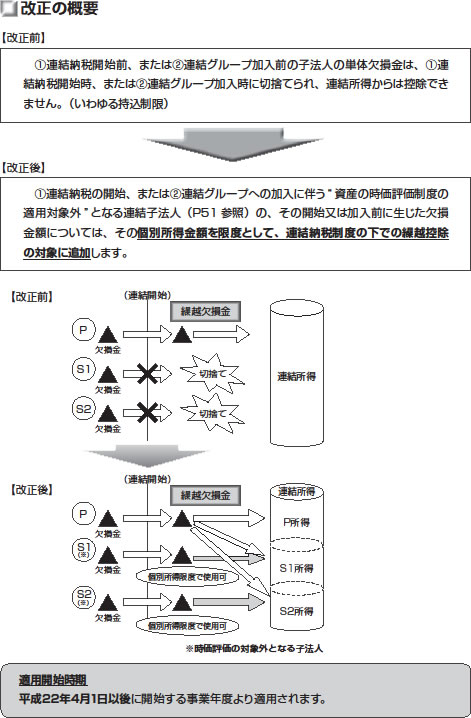

改正の概要 【改正前】 ①連結納税開始前、または②連結グループ加入前の子法人の単体欠損金は、①連 結…

改正の概要 【改正前】 ①連結納税開始前、または②連結グループ加入前の子法人の単体欠損金は、①連 結… -

合併法人における繰越欠損金利用制限の緩和 【改正前】 適格合併で、被合併法人との間に特定資本…